Tasse sulle vincite dei casino non AAMS: quadro RL e redditi diversi

Chi vince su un sito ADM riceve l’importo netto e non deve dichiarare nulla. Chi vince su un casino non AAMS, invece, ha un obbligo fiscale autonomo che molti siti affiliati trattano in modo superficiale o scorretto. Le differenze non sono trascurabili: riguardano il tipo di imposta, il momento della dichiarazione e le conseguenze di un’omissione.

Vincite sui siti ADM: la ritenuta alla fonte che semplifica tutto

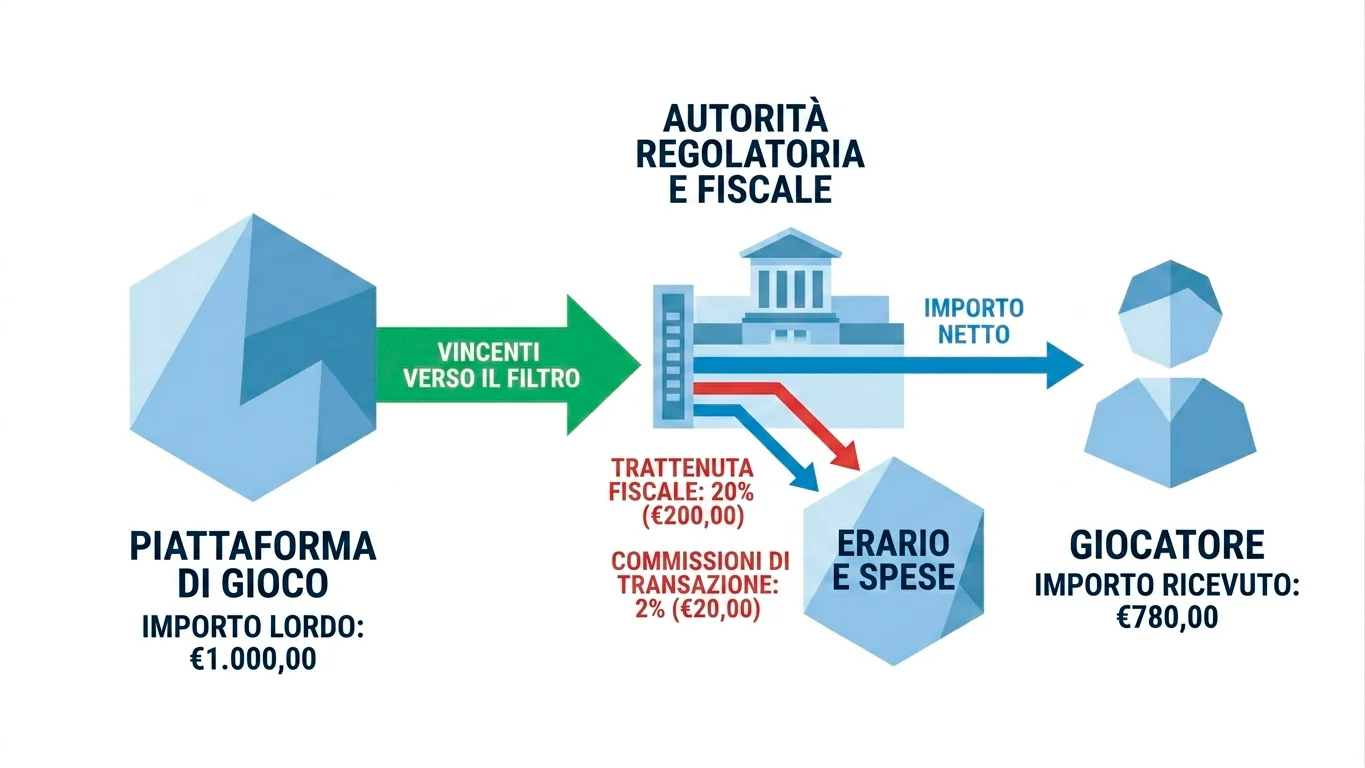

Il meccanismo fiscale per le vincite realizzate su piattaforme con concessione ADM è disciplinato dall’articolo 30 del DPR 29 settembre 1973, n. 600. Il concessionario opera come sostituto d’imposta: trattiene l’imposta dovuta direttamente alla fonte e versa al giocatore l’importo netto.

Per il giocatore, questo significa che le vincite ottenute su un sito ADM non devono essere inserite nella dichiarazione dei redditi. L’obbligo fiscale è già assolto dal concessionario. Questo sistema è una delle tutele concrete che il regime concessorio ADM garantisce a chi gioca nel perimetro legale italiano.

Vincite su casino non AAMS: redditi diversi da dichiarare

Quando le vincite provengono da un operatore estero privo di concessione ADM, non esiste alcuna ritenuta alla fonte in Italia. L’onere dichiarativo ricade interamente sul giocatore. La base normativa è l’articolo 67 del DPR 22 dicembre 1986, n. 917 (Testo Unico delle Imposte sui Redditi, noto come TUIR), che classifica queste vincite tra i „redditi diversi“. Il testo della norma è consultabile su Normattiva.

In termini pratici, il giocatore deve inserire le vincite nella sezione „redditi diversi“ del Modello Redditi PF o del 730 (quadro RL). L’importo dichiarato viene poi tassato secondo le aliquote IRPEF ordinarie, che si applicano in base all’aliquota marginale personale del contribuente. Non si tratta di un’aliquota fissa specifica per il gioco, ma dell’imposta progressiva sul reddito complessivo.

Questo significa che l’impatto fiscale effettivo dipende dalla situazione reddituale complessiva del giocatore. Per un contribuente con un reddito medio, l’aliquota marginale potrebbe assorbire una parte significativa della vincita. Il confronto con il regime ADM – dove il concessionario trattiene una percentuale predefinita e il giocatore riceve il netto senza ulteriori adempimenti – evidenzia un divario operativo concreto.

Un aspetto che merita attenzione è la documentazione. Il giocatore che dichiara vincite da un operatore estero dovrebbe essere in grado di documentare l’origine dei fondi, le transazioni effettuate e gli importi ricevuti. Conservare gli estratti conto, le ricevute di prelievo e la cronologia delle transazioni con l’operatore può risultare essenziale in caso di accertamento fiscale.

L’obbligo vale per qualsiasi importo?

Le soglie esatte e le modalità di calcolo possono variare nel tempo e dipendono dalla situazione fiscale individuale del contribuente. Per questo motivo, è consigliabile verificare i dettagli aggiornati presso l’Agenzia delle Entrate o rivolgersi a un commercialista. I numeri riportati in questa pagina hanno carattere indicativo e non sostituiscono una consulenza fiscale professionale.

Va precisato che l’articolo 67 del TUIR non prevede una franchigia specifica per le vincite da gioco estero. Il principio generale è che le vincite costituiscono reddito per l’intero ammontare percepito nel periodo d’imposta, senza deduzioni. Anche vincite di importo relativamente contenuto sono formalmente soggette all’obbligo dichiarativo, sebbene nella pratica l’attenzione dell’amministrazione finanziaria si concentri su importi significativi e su movimenti finanziari anomali.

Cosa succede se le vincite non vengono dichiarate

L’omessa dichiarazione delle vincite da gioco estero espone il contribuente a sanzioni e accertamenti da parte dell’Agenzia delle Entrate. Le fonti fiscali specializzate indicano che la sanzione può raggiungere fino al 120% dell’imposta evasa, anche se la percentuale esatta va verificata al momento della presentazione della dichiarazione. L’Agenzia delle Entrate può effettuare controlli pluriennali, con un termine di decadenza che varia a seconda che la dichiarazione sia stata presentata o meno.

Il rischio non è teorico. I movimenti finanziari verso operatori esteri – bonifici, trasferimenti tramite e-wallet, acquisti di criptovalute – lasciano tracce documentali nei conti bancari e nei circuiti di pagamento del giocatore. L’Agenzia delle Entrate dispone di strumenti di incrocio dati e di accesso alle informazioni bancarie che possono evidenziare flussi non giustificati da redditi dichiarati, anche a distanza di anni dalla transazione originale.

Chi gioca su un casino non AAMS deve quindi considerare il profilo fiscale come un costo reale e non come un’eventualità remota. La differenza con il giocatore su un sito ADM – che riceve vincite già nette – è strutturale e non aggirabile.

Doppia imposizione e convenzioni bilaterali

Un ulteriore livello di complessità riguarda la possibile doppia imposizione. Se il paese dove ha sede l’operatore applica una propria tassazione sulle vincite, il giocatore potrebbe trovarsi a pagare imposte in due giurisdizioni sullo stesso reddito. L’esistenza di convenzioni bilaterali contro la doppia imposizione tra l’Italia e il paese dell’operatore può mitigare questo rischio, ma la verifica va condotta caso per caso.

Va segnalato che la giurisprudenza della Corte di Giustizia UE (cause riunite C-344/13 e C-367/13, sentenza del 22 ottobre 2014) ha stabilito che gli articoli 52 e 56 TFUE ostano a una normativa nazionale che tassa le vincite da gioco realizzate in case da gioco di altri Stati membri ma esonera le vincite nazionali. Questo principio, applicato in origine ai casino fisici, ha potenziali implicazioni anche per il gioco online, sebbene il quadro non sia ancora del tutto definito. Per il contesto normativo europeo, è possibile consultare EUR-Lex.

Vincite in criptovaluta: un profilo fiscale aggiuntivo

I casino non AAMS che accettano pagamenti in Bitcoin, USDT o altre criptovalute introducono un ulteriore elemento fiscale. Oltre alla tassazione delle vincite come redditi diversi, la conversione delle criptovalute in euro può generare plusvalenze autonomamente soggette a imposta, secondo le regole vigenti per le cripto-attività.

In pratica, chi vince in criptovaluta su un sito estero affronta potenzialmente due profili di dichiarazione: le vincite di gioco (articolo 67 TUIR) e le eventuali plusvalenze derivanti dalla conversione delle cripto-attività. Si tratta di una sovrapposizione che richiede attenzione specifica. Per un quadro completo sulla posizione legale del giocatore, la pagina dedicata analizza anche i rischi non fiscali.

Due regimi fiscali, due livelli di responsabilità

La differenza tra il trattamento fiscale delle vincite ADM e quello delle vincite su casino non AAMS è netta e strutturale. Sul sito ADM, il concessionario gestisce tutto: il giocatore non ha obblighi dichiarativi. Sul sito estero, l’intero onere ricade sul giocatore: dichiarazione, calcolo dell’imposta, versamento, documentazione dei flussi.

La tabella seguente riassume le differenze principali tra i due regimi.

| Aspetto | Sito con concessione ADM | Casino non AAMS (estero) |

|---|---|---|

| Ritenuta alla fonte | Applicata dal concessionario | Assente in Italia |

| Obbligo dichiarativo | Nessuno per il giocatore | Redditi diversi, quadro RL |

| Tipo di imposta | Trattenuta a titolo d’imposta | IRPEF ad aliquota marginale |

| Documentazione | Gestita dal concessionario | A carico del giocatore |

| Rischio di accertamento | Minimo (imposta già versata) | Presente (controlli pluriennali) |

Questa asimmetria è una delle ragioni per cui il confronto tra siti ADM e siti non AAMS non può limitarsi ai bonus o al catalogo di giochi. Il costo fiscale effettivo delle vincite estere – sommato all’aliquota IRPEF marginale del contribuente – riduce il vantaggio apparente di bonus più generosi o condizioni di gioco più ampie. Per un’analisi del quadro ADM e delle concessioni, la pagina principale del cluster normativo offre una visione di insieme.

Un consiglio pratico: chi decide comunque di giocare su un sito non AAMS dovrebbe consultare un commercialista prima della scadenza della dichiarazione dei redditi, conservare tutta la documentazione delle transazioni e non sottovalutare l’obbligo dichiarativo. Ignorare il profilo fiscale non elimina il rischio – lo amplifica.

Regolamentazione

Erstellt von der Redaktion von „casinoaamsal".